-1000x600.jpeg)

住まいは、日々の安心と愉しみを育む器です。退職後に向けた住まい選びは、単なる「住居形態の比較」ではなく、暮らしの質・お金の見通し・安全性・人とのつながりをどう整えるかという、人生後半の設計そのものです。

賃貸か持ち家か——その二択だけでなく、コミュニティと見守りがある“共生型の住まい”(高齢者向けシェアハウス等)という第三の選択肢も、近年静かに注目を集めています。

本記事では、老後の住まい選びで大切な判断軸を整理し、賃貸・持ち家それぞれの特徴や注意点をわかりやすく解説します。

「家」ではなく、「これからの暮らし方」も考えるための参考にしてください。

1.老後の住まい選びが“人生の質”を左右する理由

老後の住まいは、単なる住む場所の問題ではありません。生活満足度・健康・家計・安全・社会とのつながり。これらすべてに直結する「人生の基盤」です。

住まいの選択を誤ると、毎月の支出が重くなるだけでなく、体調悪化や孤立などのリスクが高まり、暮らしの不安が増えていきます。

逆に、適切な住まいを選べれば、安心して暮らしを楽しめる大きな支えになります。

ここでは、老後の住まい選びがなぜ“人生の質(QOL)”を決めるのかを、4つの視点から整理します。

1-1.老後の生活満足度と住環境の関係

高齢期は体力や健康状態が変化し、日々の暮らしやすさが満足度を大きく左右します。段差の少ない動線や、冬の寒さを抑える断熱性、室温の安定は転倒やヒートショックの予防にもつながります。

また、医療機関・商業施設が徒歩圏にあるか、地域に見守りの体制があるかも安心を支える重要な要素です。

賃貸は住み替えやすく、持ち家は必要に応じたリフォームがしやすいなど、それぞれに老後向けの利点があります。

老後の住まいは、広さや所有形態だけでなく、毎日の動きやすさと安心感で考えることが大切です。

1-2.住まいが家計に与える長期的インパクト

退職後は収入が一定であるため、住居費が家計の安定に直結します。持ち家はローン完済後に負担を抑えやすい一方、固定資産税や修繕費といった維持コストは継続します。

賃貸は初期費用が少なく住み替えも容易ですが、生涯にわたり家賃を払い続ける必要があり、地域の家賃相場や将来の値上がりリスクを想定することが欠かせません。

どちらの選択肢でも、「長く続けられるコスト設計」が安心した暮らしの前提になります。

1-3.防災・介護・医療アクセスからみる安心の基準

災害リスクへの備えや、近隣とのゆるやかなつながりは、緊急時の不安を大きく減らします。地域に相談できる人がいる、災害時に頼れる体制があると、単身世帯でも心身の安定につながります。

また、近くに医療機関や介護サービスがあることは、将来の不安を軽減する大きな要因です。

共用スペースや食事時間を共有しやすいシェア型・共生型の住まいは自然な交流が生まれやすく、孤立しにくいという点で大きな利点があります。

老後の安心は、家の中だけでなく、医療・介護・防災・人とのつながりまで含めて考える必要があります。

1-4.変化するライフスタイル(単身化・健康状態・移動手段)への適応力

子どもの独立後に感じる家の広さの過不足、趣味や余暇を楽しむスペースの確保など、老後のライフスタイルは変化していきます。

賃貸は必要に応じて住み替えやすく、持ち家は部分的なリフォームで暮らし方を調整できます。

いずれの選択でも、「売りやすく・貸しやすい立地」に身を置くこと、そして将来に向けた段階的な住み替えの道筋を早めに描いておくことが、無理のない暮らしを続ける鍵になります。

2.賃貸と持ち家の違いを正しく理解する

老後の住まいを選ぶ際、最初の判断軸になるのが「賃貸か、持ち家か」という選択です。どちらにも利点と注意点があり、生活スタイル・家計・将来の変化によって“最適解”は人によって異なります。

そのため、まずは両者の構造的な違いを知り、自分の暮らし方に合う特徴がどちらに多いかを整理することが大切です。

ここでは、賃貸と持ち家の基礎的な違いから、高齢者の居住データ、実際に寄せられる不安の傾向まで、順を追って見ていきます。

それでは、はじめに「賃貸」と「持ち家」の基本構造から確認していきましょう。

2-1.賃貸vs持ち家 基本的な違い(比較表)

賃貸と持ち家は、それぞれに強みと注意点があります。特に老後は、住まいが「どれだけ変化に対応できるか」が安心につながります。

まずは、費用・契約・資産性・自由度など、仕組みそのものの違いを整理します。

| 比較軸 | 賃貸 | 持ち家 |

|---|---|---|

| 住居費(長期) | 生涯家賃負担が続く。例:月8万円×25年(65→90歳)=約2,400万円。家賃変動・更新料も考慮。 | ローン完済後は家賃不要。ただし固定資産税・保険・修繕が継続。マンションは管理費・修繕積立金で月2~3万円目安。 |

| 初期費用・諸費用 | 敷金・礼金・仲介手数料・引越費用。初期ハードルは低め。 | 取得時に印紙税・登録免許税・不動産取得税等。住宅ローンなら諸費用発生。 |

| 維持管理 | 設備故障の多くはオーナー負担で、メンテナンス負担は軽い。 | 自己負担で計画修繕が必要。築30年超戸建で年約35万円のケースも。 |

| 資産性・流動性 | 資産にはならないが、身軽で現金流動性を維持しやすい。 | 資産として保有でき、売却・賃貸化も可能。ただし相続手続き・価格変動のリスクあり。 |

| 契約ハードル(高齢期) | 入居審査・連帯保証で不利になりやすい。見守り・保証サービスで緩和可。 | 保有中は契約不要。売却・買換えには時間と手続き負担が生じる。 |

| 自由度・機動力 | 住み替えが容易。医療アクセス重視エリア等へ段階的に移行しやすい。 | リフォーム自由度は高いが、機動力は低下。売却から住み替えに数か月かかる場合も。 |

| 税制 | 賃借に税負担なし。 | 固定資産税・都市計画税が毎年発生。取得・売却時も課税。住宅ローン減税等の恩恵は条件付き。 |

| リスクの質 | 長寿リスク=家賃が一生続く。家賃上昇・更新料・退去要請など。 | 資産・修繕リスク。大規模修繕、地価下落、流動性の低さ、相続時の手間。 |

| 安心・コミュニティ | 物件次第。UR等の見守りや高齢者支援を併用で安心度を上げられる。 | 地域コミュニティは維持しやすいが、孤立化のリスクは住まい方次第。 |

賃貸と持ち家は、「コストのかかり方」「機動力」「資産性」の構造が根本から異なります。

賃貸は「定額が続く」一方で身軽さを保ちやすく、持ち家は「初期・維持・修繕が段差的」な代わりに資産として活用余地があります。

2-2.日本の居住データ(持ち家住宅率の実態)

-.png)

1993年から2023年の30年間、日本の持ち家住宅率はおおむね60%前後で横ばいが続いているのが大きな特徴です。

このことは、以下の二つの側面を示しています。

- 日本では“持ち家を基準とした暮らし方”が長く根付いている

- 一方で、賃貸の柔軟性を選ぶ層も一定数維持されている

特に都市部では、次のような背景から「老後に住み替える」「賃貸に移行する」動きも目立つようになってきました。

- 単身高齢者の増加

- 車に依存しない生活志向

- 修繕負担の重さ

持ち家を持ちながら賃貸へ移る“二段階型の住み替え”も増えています。

参考:統計局「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」

2-3.高齢期の不安ランキングにみる“住まいのリアルな課題”

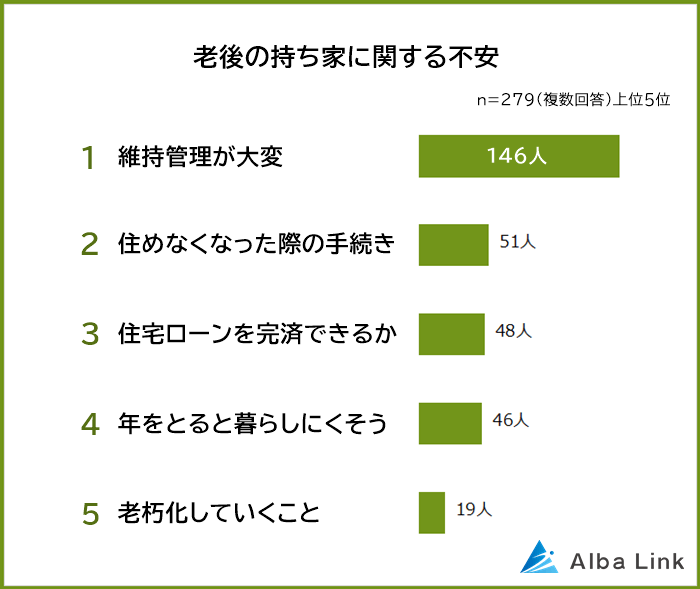

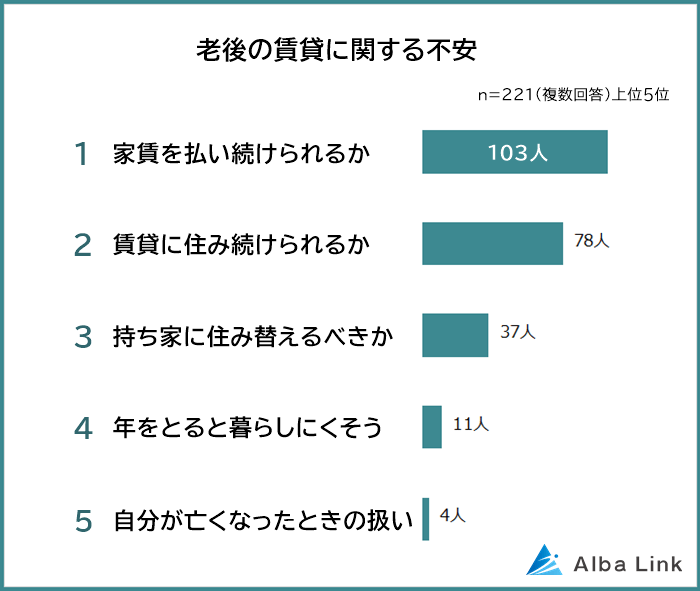

全国の男女500人(持ち家279人/賃貸221人)に持ち家・賃貸それぞれに関する不安についての調査をみると、持ち家・賃貸ともに老後の住まいに不安を抱える人は9割を超えますが、その内容は大きく異なります。

持ち家の場合、いちばん多い不安は「維持管理が大変」なことです。家が古くなると、外壁の修理や水まわりの交換など、まとまった費用が必要になります。

また、もし住めなくなったときは、家を売る・貸すなどの手続きが必要で、その点を心配する声も多く見られます。

一方、賃貸では「家賃をずっと払い続けられるか」という不安が最も多く挙がっています。年金生活になったときの支払い、家賃の値上がり、そして高齢になると入居審査が通りにくいと感じる方もいます。

このように、賃貸と持ち家では不安の内容が違います。

・賃貸は「毎月の支払いが続くこと」が心配の中心

・持ち家は「大きな修繕や手続きが必要になること」が心配の中心

この“不安の違い”を知っておくと、自分にとってどちらのリスクが受け入れやすいかを考えやすくなります。

参考:AlbaLink「【老後の持ち家・賃貸に関する不安ランキング】男女500人アンケート調査」

3.老後に「賃貸」を選ぶ—メリットとデメリット

老後に賃貸を選ぶ理由は、暮らし方や体調の変化に合わせて住まいを調整しやすい一方で、家賃負担や入居審査といった不安もあるからです。

ここでは、賃貸の良い点・気をつけたい点、そして長く住むための実務的な工夫を順に見ていきます。

3-1.賃貸のメリット(柔軟性/住み替え/維持費の軽減など)

まずは、賃貸だからこそ得られる安心や暮らしやすさについて整理します。

・住み替えの自由とダウンサイジング

体力・健康・収入の変化に合わせ、より小さく・より近く、医療・交通・買い物に便利な場所へ移りやすいのが特徴です。ライフイベントに応じた段階的な立地最適化がしやすいのが強みです。

・修繕・大規模工事の負担が少ない

設備の故障や災害時の修理など、予測できない高額支出は多くがオーナー負担です。固定資産税も不要で、維持管理の心配が軽減されます。

・収入に合わせて家賃を調整できる

年金水準やパート収入に合わせ、家賃帯を下げる、駅距離を伸ばすなど、無理のない住まいに移ることで家計を安定させやすくなります。

賃貸の大きな利点は、将来の変化に合わせて住まいを見直しやすいことです。

3-2.賃貸のデメリット(家賃上昇/審査/退去リスク)

一方で、賃貸には見逃せない負担や不安もあります。まず押さえておきたいのが、次のような点です。

・家賃を一生払い続ける(長寿リスク)

賃貸では家賃が生涯続くため、年金生活では負担が重くなりがちです。更新料や引越し費用も積み重なります。家賃変動や再契約条件の見直しもあり得ます。

・高齢期の入居審査・保証のハードル

所得・健康・身元保証の観点から、連帯保証人や保証会社、見守り体制を求められることが増えます。条件が整わないと、更新・住み替えが難航する場合があります。

・内装・設備の自由度が低い/原状回復義務

バリアフリー改修や造作変更は制限が多く、退去時の原状回復で費用が発生するケースもあります。

賃貸を選ぶ場合は、家賃が続くことと、高齢期の契約ハードルをあらかじめ見込んでおくことが大切です。

3-3.長く住むためのポイント:費用設計・審査通過のコツ

実際に賃貸で暮らすことを考える際、まず検討したいのは「費用の見通し」です。賃貸で安心して暮らし続けるためには、少しの準備が大きな安心につながります。

ここでは、無理なく続けるためのポイントをまとめます。

●賃貸の生涯コストの基本的な考え方

賃貸の生涯コストは、以下のように考えると整理しやすくなります。

月家賃 × 12 × 想定年数 + 更新料 + 引越し費 + 初期費用(敷金・礼金・仲介手数料)

たとえば、月8万円の物件に25年住む場合、家賃だけで約2,400万円になります。ここに更新料や引越し費用などが加わります。

必要に応じて家賃を下げるダウンサイジング、たとえば8万円から6万円の物件へ移ることで、総額を抑えることもできます。

この計算式は、老後の資金計画を立てるうえで非常に重要です。家賃は毎月の固定費なので、長寿化するほど総額が膨らみます。更新料や引越し費用も忘れがちな項目です。

早めに「何年住むか」「どのタイミングで家賃を下げるか」をシミュレーションしておくと、安心して暮らせます。

●入居審査を通りやすくする準備

高齢になると、賃貸契約のハードルは上がります。貸主の不安を減らすためには、家賃の支払い能力や緊急時の対応体制を示すことが大切です。

準備しておきたいことは、次の通りです。

・保証会社を利用する

・年金振込通帳や預貯金を提示して支払い能力を示す

・見守りサービスを利用する

・緊急連絡先を複数確保する

保証会社や見守りサービスを活用し、連絡先を複数用意しておくと、スムーズに契約や更新が進みやすくなります。

4.老後に「持ち家」を選ぶ—メリットとデメリット

持ち家は「資産になる」「住居費を抑えられる」という安心感から、老後も選ばれることが多い選択肢です。一方で、維持費や住み替えの難しさといった課題もあります。

ここでは、持ち家の強みと弱みを整理し、老後に備える工夫を考えます。

4-1.持ち家のメリット

まずは、持ち家ならではの安心感や利点について見ていきましょう。

・資産として残せる安心感

持ち家は“自分の財産”になるため、家賃のように毎月の支払いが続くことはありません。ローンが終わっていれば住居費を抑えやすく、将来は売却したり貸したりと、資産として活用する選択肢も広がります。

・住居費の抑制

ローン完済後は家賃不要です。さらに、自分の暮らしに合わせたリフォームで快適性を高められるため、長期的なコスト管理がしやすくなります。

・改修の自由度の高さ

手すりの設置や段差の解消、浴室の改修など、間取り変更や設備交換など、ライフスタイルに合わせた改修が可能です。住みながら自分の身体に合わせて家を整えられるため、暮らしやすさを長く保ちやすくなります。

持ち家の大きな利点は、住み慣れた場所で暮らし続けやすく、必要に応じて住まいを自分仕様に整えられることです。

4-2.持ち家のデメリット

一方、持ち家は所有するがゆえの負担も避けられません。特に注意したいのが以下の項目です。

・修繕費がまとまって発生しやすい

外壁塗装・屋根の修理・水まわり交換など、家が古くなるほど大きな出費が増えます。マンションの場合は修繕積立金が増額されるケースもあり、家計に段差的な支出が発生します。

・売却や住み替えに時間がかかりやすい(流動性の課題)

「住みにくくなったからすぐに手放す」というのは難しく、売却には数ヶ月〜数年かかる場合もあります。立地によっては買い手がつきにくく、住み替えのタイミングが取りにくい点がデメリットです。

・相続・処分が負担になることも

相続の手続きや、空き家として残ってしまうリスクもあります。子どもが遠方に住んでいる場合や、管理が難しい場合には、家をどう扱うかが大きな負担になるケースもあります。

持ち家は安心感がある一方で、修繕・売却・相続まで含めた長期的な管理が必要です。

4-3.長く安心して住むための維持管理(修繕計画・耐震・断熱)

持ち家で老後も安心して暮らすためには、“いくらかかるのか”を早めに把握し、計画的に備えておくことが大切です。

ここでは、維持費の考え方と、将来の選択肢づくりに役立つポイントを整理します。

●維持費を「年単位」でつかむ(年間コストの考え方)

持ち家は家賃こそ不要ですが、税金・保険・修繕は毎年発生します。まずは、次の項目を合わせた「年間の住居コスト」を確認すると全体像がつかめます。

固定資産税・都市計画税

+ 火災・地震保険(年換算)

+(マンション)管理費・修繕積立金

+(戸建て)計画修繕の積立

= 1年間の住居コスト

持ち家は家賃が不要でも、税・保険・修繕は毎年かかります。10年ごとの大規模修繕の目安も年次表に入れておくと、資金の見通しが安定します。

●将来どうするかの準備(売る・貸す・お金にかえる方法)

持ち家は、住み続けるだけでなく、将来の資金や住み替えの選択肢にもつながります。早めに以下の可能性を整理しておくと安心です。

・売る場合

売れるまでに時間がかかることを踏まえ、60代前半から相場を確認しておきましょう。目安として、マンションは3〜6か月、戸建ては3〜10か月程度かかる場合があります。

・貸す場合(人に貸して家賃を得る)

家賃で税金や管理費が払えるか試算しておくと安心です。空室になる時期があることも見込んでおきましょう。

・家を担保にお金を借りる方法(リバースモーゲージ)

家を売らずに住み続けながら、お金を借りる仕組みです。地域や家の評価額で使える・使えないが変わるため、事前の確認が必要です。

これらは一度決めて終わりではなく、家族と共有し、年1回は査定・賃料相場を更新しておくと安心です。

●立地と流動性の点検

駅近・医療・買い物の利便性、管理状態、修繕計画・積立金などを定期的に確認しておきましょう。

「売れる・貸せる力」を保つことが、将来の住み替えや資金化の“保険”になります。

●相続・名義・保険を整えておく

名義・遺言の方針、団体信用生命保険(団信)や火災/地震保険の更新を整理しておくことも大切です。固定資産税の納付方法、たとえば口座振替の設定も確認しておきましょう。

これらを一覧表にして家族と共有しておくと、いざという時の手続きがスムーズです。

5.迷わない老後の住まい選び—実践の判断軸

賃貸か持ち家かを考える際、「どちらが良いか」だけで決めるのは難しいものです。

大切なのは、自分の暮らしを支え続けられる条件がそろっているかという視点です。

この章では、候補を比較する際に押さえておきたい4つの基本視点と、住み替えを考えるタイミングを整理します。

5-1.立地の再設計(医療・買い物・交通)

まず見直したいのは、「今は便利でも、将来も使い続けられる立地か」という点です。

医療・買い物・公共交通の“三点アクセス”を重視しましょう。駅やバス停に近いほど日常が軽くなり、将来の「貸す・売る」の柔軟性も確保できます。

老後の立地は、今の便利さだけでなく、将来の移動負担まで見て判断することが大切です。

5-2.将来コストの見える化(家賃・修繕費・介護費との相互関係)

持ち家は固定資産税や修繕費、マンションなら管理費・積立金をまとめ、「この住まいに、いくらかかり続けるのか」を把握することが大切です。

賃貸は家賃・更新料・引越し費を累計で試算し、長期的な負担を把握しましょう。

住まいの費用は、介護費や医療費とも関係します。住居費が重くなりすぎると、将来必要な支援に回せるお金が少なくなる可能性もあります。

家賃や修繕費だけでなく、介護・医療を含めた生活全体の支出として考えることが必要です。

5-3.安全・健康を守る住まい(バリアフリー/温度差対策)

老後の住まいでは、「快適さ」よりも安全と健康が優先されます。特に注意したいのは、住宅内の転倒と温度差による体調不良です。

手すり、段差解消、引き戸、断熱などは“転ばない・冷えさせない”ための基本です。賃貸は最初から備わる物件を、持ち家は改修計画を検討します。

安全に暮らし続けられるかは、老後の住まい選びで最優先に確認したいポイントです。

5-4.孤立を防ぐコミュニティとの距離感

老後は、人とのつながりが心の健康にも大きく影響します。近所の人、管理人、商店、地域の集まりなど、日常の小さな接点があるだけでも安心感は違います。

「一人で気楽」か「ほどよく人がいる」か。自分に合った距離感を意識して住まいを選ぶことが、孤立を防ぐポイントです。

5-5.住み替えのタイミングと判断ポイント

住み替えは、「困ってから」ではなく、少し余裕のあるうちに考え始めることが大切です。

階段の上り下りがつらい、通院や買い物が負担に感じる、家の管理が不安になったときは、ひとつの目安になります。

判断のポイントは、引っ越しや手続きに無理なく対応できる体力があるか、費用の見通しが立つか、次の住まいで長く暮らせそうかどうかです。

早めに情報を集めておくことで、選択肢が広がり、落ち着いて住み替えを考えられます。

住み替えは、体力・判断力・費用に余裕があるうちに検討することが、後悔を減らすポイントです。

あわせて読みたい記事はこちら▼

老後の住まい選びを全体から整理し、探し方や比較の流れまで知りたい方は、こちらの記事も参考にしてください。

老後の住まいの選び方|自宅継続・住み替え・高齢者向け住宅の比較ガイド

立地・費用・安全性・契約条件など、実際に確認したいポイントをチェックリスト形式で整理したい方は、こちらの記事もご覧ください。

老後の住まい選びで失敗しないためのポイントとチェックリスト

6.【タイプ別】賃貸と持ち家、どちらが向いている?

老後の住まい選びに、すべての人に当てはまる正解はありません。大切なのは、「どんな暮らしを続けたいか」「何を安心と感じるか」です。

ここでは、考え方や生活スタイル別に、向いている住まいのタイプを整理します。

6-1.賃貸が向いている人(行動性・自由度重視)

どんな価値観や生活スタイルの方が賃貸と相性が良いのか、代表的な傾向をいくつか挙げます。

・身軽に動きたい

転勤や家族構成・健康状態の変化に合わせて、住み替えの自由を重視する人に向いています。

・家賃帯を調整したい

収入の増減に合わせて、賃料水準や立地、駅距離・専有面積・築年などを見直せる柔軟性がほしい人に合っています。

・大きな借入を避けたい

住宅ローンを組まず、固定資産税・大規模修繕の負担を回避したい人に向いています。

生涯家賃負担と高齢期の入居審査・保証が現実的なハードルになります。見守りや保証スキームで緩和する工夫が必要です。

賃貸は、変化に合わせて暮らしを調整したい人に向いています。

6-2.持ち家が向いている人(安定志向・資産管理型)

反対に、持ち家のほうが安心につながりやすいのはどのような方でしょうか。主な特徴は次の通りです。

・ローン完済の目途がある

退職までに無理なく完済でき、年金生活以降の住居費を抑えたい人に向いています。

・資産性・自分仕様を重視する

売却・賃貸化・リバースモーゲージなど資産活用の余地や、リフォームの自由度を評価する人に合っています。

・広い間取りが必要

賃貸で確保しにくい広さ、たとえば4LDK以上の間取りや仕様を求める人に向いています。

固定資産税・保険・修繕費は継続します。マンションの場合は管理費・修繕積立金も必要です。売却・住み替えのしやすさは立地次第です。

持ち家は、住み慣れた場所で安定して暮らしたい人や、資産として管理したい人に向いています。

6-3.第三の選択(共生型:高齢者向けシェアハウス等)

「賃貸」と「持ち家」の中間に位置づけられる新しい住まいの形も広がっています。代表的な特徴をご紹介します。

・交流+見守り+適度な私的空間

専有室+共用部で、ひとりになりすぎない環境を確保できます。

・賃貸の柔軟性+生活の安心

見守りや安否確認、外部サービス、たとえば訪問診療・介護との連携によって安心度を上げつつ、機動力も維持できます。

費用は賃貸ベースにサービス利用料が加わる考え方です。運営方針や入居条件、入居者の雰囲気は事前の見学で確認することが大切です。

賃貸・持ち家・共生型のどれにも良さがあります。

「どれが正しいか」ではなく、今の自分とこれからの自分に合うかで選ぶことが、納得できる住まい選びにつながります。

あわせて読みたい記事はこちら▼

老後の一人暮らしで起こりやすい不安や、住まいも含めて安心して暮らし続けるための備えを整理したい方は、こちらの記事も参考にしてください。

『老後の一人暮らし:増える「おひとりさま」の今と、安心して暮らすための準備』

7.まとめ—“老後の家”ではなく“暮らし方”を選ぶ

老後の住まい選びは、「賃貸か持ち家か」という二択で決めるものではありません。大切なのは、これからどんな暮らしをしたいか、そして不安を少なく暮らし続けられるかという視点です。

賃貸には住み替えのしやすさ、持ち家には住み慣れた安心感があります。さらに共生型の住まいなど、中間の選択肢も広がっています。

年齢ではなく、体調や家計、人との関わり方に合わせて選び、必要に応じて見直していくことが、納得のいく住まい選びにつながります。

「家」を選ぶより、「自分らしい暮らし方」を考えることが、安心した老後への第一歩です。